Chiến lược thị trường chứng khoán tháng 8/2023: Linh hoạt trong xu hướng chính

Tăng vẫn là xu hướng chính của thị trường chứng khoán trong tháng 8 nhưng rủi ro điều chỉnh ngắn hạn là khó tránh. Nhà đầu tư cần linh hoạt theo biến động thị trường để tận dụng cơ hội tích lũy các cổ phiếu trong danh sách theo dõi.

Tiếp tục quán tính tăng mạnh

Theo Báo cáo mới nhất từ Trung tâm phân tích Công ty Chứng khoán SSI (SSI Research), tâm lý đầu tư tiếp tục có sự cải thiện trong tháng 7/2023 và dòng tiền giải ngân tích cực hơn vào các tài sản rủi ro.

Riêng thị trường chứng khoán Việt Nam tiếp tục quán tính tăng mạnh và tăng vượt trội so với nhiều thị trường khác. Động lực tiếp tục đến từ chính sách tiền tệ nới lỏng nhằm hỗ trợ hồi phục kinh tế, bên cạnh chính sách tài khóa dần đi vào thực tiễn.

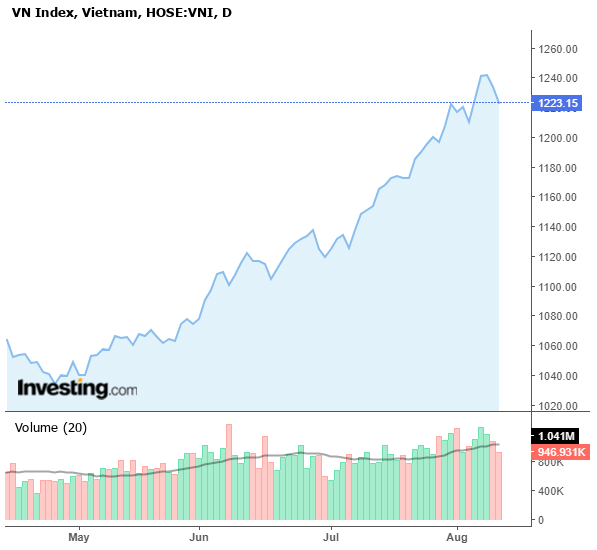

VN-Index tiếp nối đà tăng tích cực kể từ đầu tháng 5/2023

Kết quả kinh doanh quý II/2023 chưa thật sự tăng tốc trong bối cảnh kinh tế vĩ mô còn nhiều thách thức, tuy nhiên tốc độ giảm đã thu hẹp đáng kể và đà giảm đã chậm lại trong 3 quý liên tục với khả năng tạo đáy, cho thấy các chính sách hỗ trợ của Chính phủ đang dần phản ánh vào nỗ lực hồi phục của các doanh nghiệp.

SSI Research cho rằng, sự phục hồi tăng trưởng lợi nhuận trong nửa cuối năm đi kèm với các chính sách hỗ trợ của Chính phủ là nền tảng vững chắc cho thị trường chứng khoán duy trì xu hướng tăng ổn định trong trung và dài hạn. Thanh khoản lớn đi kèm động lực tăng trưởng vừa qua cho thấy, dòng tiền liên tục chảy mạnh vào thị trường chứng khoán.

Tuy nhiên, rủi ro điều chỉnh ngắn hạn vẫn hiện hữu do cung chốt lời và nút thắt thanh khoản trên thị trường trái phiếu doanh nghiệp vẫn chưa hoàn toàn giải quyết triệt để, biến động của tỷ giá cũng như khả năng suy thoái ở các nền kinh tế vẫn còn trước mắt.

Điều này có thể khiến thị trường chứng khoán sẽ có những biến động mạnh hơn trong giai đoạn tới. Nhịp tăng trưởng khả năng sẽ tiến tới mục tiêu trung hạn 1.295-1.305 điểm trong tháng 8/2023, khi dòng tiền đang ủng hộ cho sự đi lên của nhóm cổ phiếu vốn hóa lớn.

“Trong xu hướng tăng luôn kèm theo áp lực rung lắc mạnh khi thị trường chứng khoán càng đi lên vùng cao. Trường hợp chỉ số VN-Index không giữ vững điểm số, điều chỉnh ngắn hạn, vùng 1.160-1.180 điểm là vùng nhà đầu tư cần chú ý”, SSI Research khuyến nghị trong Báo cáo.

Nhìn chung, thị trường sẽ cần thêm thời gian để lợi nhuận doanh nghiệp có thể bắt kịp với định giá. Do đó, nhà đầu tư nên tiếp tục hướng sự tập trung và phân bổ tỷ trọng lớn vào các ngành/cổ phiếu đã tăng chậm hơn mặt bằng chung trong nửa đầu năm và có động lực dẫn dắt tăng trưởng lợi nhuận tích cực trong nửa cuối năm. Tận dụng biến động ngắn hạn để tích lũy các cổ phiếu trong danh sách theo dõi là chiến lược có thể phát huy hiệu quả trong bối cảnh hiện tại.

Chọn lọc cơ hội tháng 8

Phân tích về chiến lược đầu tư tháng 8/2023, SSI khuyến nghị nhà đầu tư tận dụng biến động ngắn hạn để tích lũy các cổ phiếu trong sách theo dõi để phát huy hiệu quả trong bối cảnh hiện tại. Danh sách cơ hội đầu tư cho tháng 8 mà SSI Research đưa ra gồm: MWG, DCM, QNS, HHV, BID và CTG.

Về MWG, SSI Research dự tính, lợi nhuận của công ty bán lẻ này sẽ đạt khoảng 2.400 tỷ đồng vào năm 2023, tức giảm 41% so với cùng kỳ năm 2022, nhưng sẽ chạm mốc 5.000 tỷ đồng vào năm 2023, tăng 107% so với năm 2023.

Con số ước tính cửa SSI dựa trên cơ sở: Nhu cầu điện thoại và điện máy dự kiến sẽ phục hồi dần từ 6 tháng cuối năm 2023 nhờ mặt bằng lãi suất thấp thúc đẩy tiêu dùng; các công ty tài chính tiêu dùng giải ngân cho vay mua trả góp và xuất khẩu Việt Nam phục hồi từ cuối năm giúp giảm tình hình thất nghiệp. Ngoài ra, biên lợi nhuận của Thế giới di động và Điện máy xanh có thể cải thiện do cuộc chiến giá giữa các nhà bán lẻ hạ nhiệt sau khi các doạnh nghiệp bán lẻ giải phóng dần hàng tồn kho.

Ngoài ra, doanh thu trên cửa hàng Bách hóa xanh (BHX) cải thiện liên tục trong các tháng 4 - 6, do đó giúp cải thiện biên lợi nhuận. Theo MWG, doanh thu trên cửa hàng sẽ tiếp tục cải thiện trong tháng 7/2023. SSI Research kỳ vọng doanh thu trên cửa hàng BHX sẽ tiếp tục cải thiện trong nửa cuối năm 2023 và năm 2024, giúp chuỗi BHX đạt điểm hòa vốn trong 2024. Điều này sẽ giúp chuỗi BHX được định giá lại ở mức cao hơn. Sau khi chuỗi BHX đạt điểm hòa vốn, MWG sẽ đẩy nhanh tiến độ mở mới cửa hàng giúp công ty duy trì tăng trưởng về dài hạn.

Đối với cổ phiếu DCM, SSI Research dự báo lợi nhuận sau thuế năm 2023 có thể đạt 1.200 tỷ đồng, giảm 72% so với cùng kỳ năm 2022 và 2.460 tỷ đồng, tăng 104% so với cùng kỳ năm 2023. Theo SSI, giá ure đã tạo đáy trong tháng 6 và dự kiến sẽ phục hồi dần vào các tháng cao điểm cuối năm, chi phí khí đầu vào có thể được hồi tố và chi phí khấu hao giảm sẽ giúp lợi nhuận của DCM phục hồi trong 6 tháng cuối năm và cả năm 2024.

Tiếp tục đưa QNS vào danh sách khuyến nghị mua từ tháng 7, SSI Research cho rằng, QNS có dòng tiền hoạt động kinh doanh tích cực và có tỷ suất cổ tức hàng năm ở mức 6%, dự kiến sẽ tạm ứng chi trả cổ tức tiền mặt từ lợi nhuận 2023 trong quý III.

SSI Research cũng lựa chọn HHV nhờ dựa vào phân tích khối lượng backlog lớn từ các dự án đầu tư công. Tổng giá trị backlog đến tháng 6/2023 đạt 4.000 tỷ đồng, gấp 8 lần doanh thu xây lắp trung bình giai đoạn 2018-2022, chủ yếu từ các dự án đường ven biển Bình Định, Cao tốc Cam Lâm Vĩnh Hảo (đã hoàn thành 95% khối lượng công trình), Cao tốc Quảng Ngãi – Hoài Nhơn. Đánh giá trong báo cáo cho thấy, doanh thu hoạt động xây lắp dự kiến đạt 990 tỷ đồng trong năm 2023, tăng 87% so với cùng kỳ năm 2022 và 1.431 tỷ đồng trong năm 2024, tăng 43% so với cùng kỳ năm 2023. Biên lợi nhuận gộp hoạt động xây dựng dự kiến đạt 9-10%.

Về ngành Ngân hàng, SSI Research lựa chọn cổ phiếu BID và CTG cho danh mục đầu tư tháng 8. Cổ phiếu của cả hai ngân hàng này đều đang được định giá ở mức hấp dẫn. CTG đang được giao dịch với P/B 2023 ở mức 1.27x và ROE ước đạt 17%. Trong khi đó, mức định giá của BID đã hấp dẫn hơn so với trong quá khứ với P/B và ROE lần lượt là 2,1x và 19%. Chỉ số này năm 2020 là P/B 2,5x và ROE 9,3%.

BID có kế hoạch phát hành riêng lẻ với tỷ lệ 9% vốn điều lệ. Thương vụ này có thể có tiến triển rõ ràng hơn trong nửa cuối năm 2024. Bên cạnh đó, BID vẫn còn có yếu tố hỗ trợ từ thương vụ bancassurance độc quyền trong tương lai khi ngân hàng hoàn tất việc tái cấu trúc mảng hoạt động này.