Thị trường bước vào giai đoạn rung lắc, nhà đầu tư cần thận trọng

Nối tiếp đà tăng ấn tượng, thị trường chứng khoán Việt Nam tiếp tục diễn biến tích cực trong tuần vừa qua với 4 phiên tăng và 1 phiên giảm. Chỉ số VN-Index đang dần tiến sát vùng kháng cự mạnh 1.120 - 1.140 điểm. Đây là vùng đỉnh của chỉ số này từ đầu năm 2023, do đó, không dễ để chỉ số VN-Index có thể vượt qua được vùng kháng cự này.

Chỉ số VN-Index đang dần tiến sát vùng kháng cự mạnh 1.120 - 1.140 điểm.

Tâm lý hứng khởi đã giúp chỉ số VN-Index tăng điểm mạnh trong hai phiên đầu tuần để vượt qua ngưỡng kháng cự tâm lý 1.100 điểm.

Thị trường tiếp tục tăng nhẹ trong phiên ngày thứ 4 trước khi rung lắc mạnh trong phiên ngày thứ 5 khi chỉ số VN-Index giảm 0,7% và lùi sát về môc 1.100 điểm do áp lực chốt lời gia tăng.

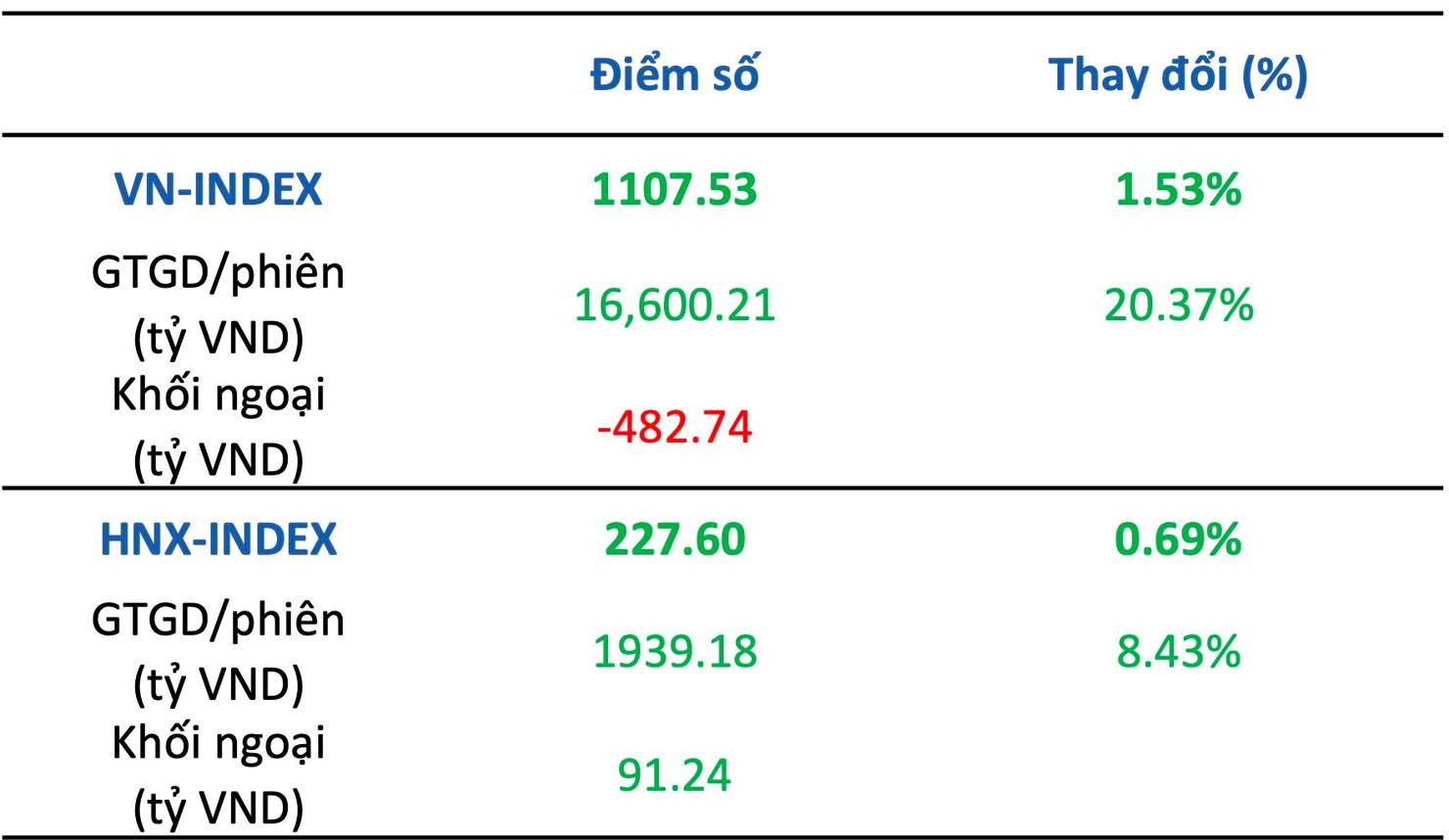

Tuy vậy, lực cầu chờ mua giá thấp đã được kích hoạt trong phiên ngày thứ 6 và giúp chỉ số VN-Index đảo chiều tăng trong phiên ngày cuối tuần. Chốt tuần giao dịch, chỉ số VN-Index tuần qua đóng cửa tích cực tại mốc 1.107,5 điểm (+1,5% so với tuần trước).

Cùng lúc đó, chỉ số HNX-Index tăng 0,7% lên mức 227,6 điểm và chỉ số UPCOM-Index tăng 0,3% lên mức 84,2 điểm.

Diễn biến chỉ số VN-Index

Thanh khoản tăng mạnh với giá trị giao dịch bình quân của 3 sàn đạt 21.265 tỷ đồng (+ 14,9% so với tuần trước). Điểm cải thiện nữa so với tuần trước là khối ngoại đã giảm giá trị bán ròng trên sàn HOSE xuống còn 483 tỷ đồng (- 59,2% so với tuần trước) và tăng giá trị mua ròng trên sàn HNX-Index lên mức 91 tỷ đồng.

Ngược lại, khối ngoại gia tăng bán ròng trên sàn UPCOM-Index với giá trị đạt 178 tỷ đồng.

Động lực tăng điểm của thị trường tuần qua đến từ nhóm ngành Bất động sản như VHM (+3,9%), NVL (+5,4%) và PDR (+13,0%).

Trong bối cảnh thị trường chứng khoán diễn biến tích cực cả về điểm số lẫn thanh khoản, nhóm cổ phiếu chứng khoán tiếp tục diễn biến tích cực, được dẫn dắt bởi đà tăng của SSI (+4,8%) và VND (_3,6%).

Trong khi đó, ngành Ngân hàng chứng kiến diễn biến trái chiều khi MBB (+2,8%) và VCB (+5,9%) tăng giá trong khi BID (-2,8%), VPB (-1,8%), CTG (-1,0%) và HDB (-2,9%) đều giảm.

Ông Đinh Quang Hinh - Trưởng Bộ phận Chiến lược thị trường, Khối Phân tích, Công ty Chứng khoán VNDIRECT, nhận định chỉ số VN-Index đang dần tiến sát vùng kháng cự mạnh 1.120 - 1.140 điểm. Đây là vùng đỉnh của chỉ số này từ đầu năm 2023, do đó, không dễ để chỉ số VN-Index có thể vượt qua được vùng kháng cự này.

Trong bối cảnh đó, nhà đầu tư nên hạn chế mua mới ở thời điểm này và có thể xem xét chốt lời một phần cổ phiếu đã mua vào ở vùng giá thấp trong những tuần trước đó để hiện thực hóa lợi nhuận.

Đối với những nhà đầu tư đang có tỷ lệ đòn bẩy cao, nên chủ động hạ bớt margin để kiểm soát rủi ro danh mục đầu tư.

Có góc nhìn tích cực hơn, Công ty Chứng khoán (CTCK) BIDV (BSC) cho rằng, xu hướng chốt lãi ở những dòng cổ phiếu nóng kèm theo sự luân chuyển dòng tiền sang các cổ phiếu vốn hóa lớn khá nhịp nhàng đã thu hút dòng tiền mới và giúp thanh khoản đột biến trong giai đoạn vừa qua.

Trong tuần tới, hợp đồng tương lai đáo hạn và ETF cơ cấu danh mục là yếu tố gây nhiễu và khó dự đoán.

Dù vậy, với dòng tiền tăng trưởng, cơ hội thị trường vẫn ở phía trước những nhịp rung lắc ngắn hạn là thời điểm cân nhắc mua vào cho hoạt động giao dịch ngắn hạn.

Về góc nhìn kỹ thuật, CTCK Vietcombank (VCBS) cho biết, VN-Index kết tuần tạo nến dạng hammer nhờ lực cầu về gần cuối phiên.

Xét về khung đồ thị ngày, chỉ báo RSI có xu hướng tăng trở lại, tuy nhiên vẫn đang ở mức cao nên xác suất hình thành 2 đỉnh tạo phân kì âm đảo chiều ở vùng đỉnh vẫn cần được tính đến.

Theo lý thuyết Wyckoff, những phiên rung lắc tăng điểm mạnh ở vùng kháng cự vẫn có xác suất hình thành những phiên UTAD đảo chiều “Upthrust after distribution”.

VCBS vẫn giữ nguyên quan điểm khuyến nghị nhà đầu tư cân nhắc hiện thực hóa lợi nhuận một phần để quản trị tối đa rủi ro trong ngắn hạn, nhất là khi thị trường vẫn đang rung lắc, biến động chưa rõ xu hướng ở vùng kháng cự ngắn hạn.

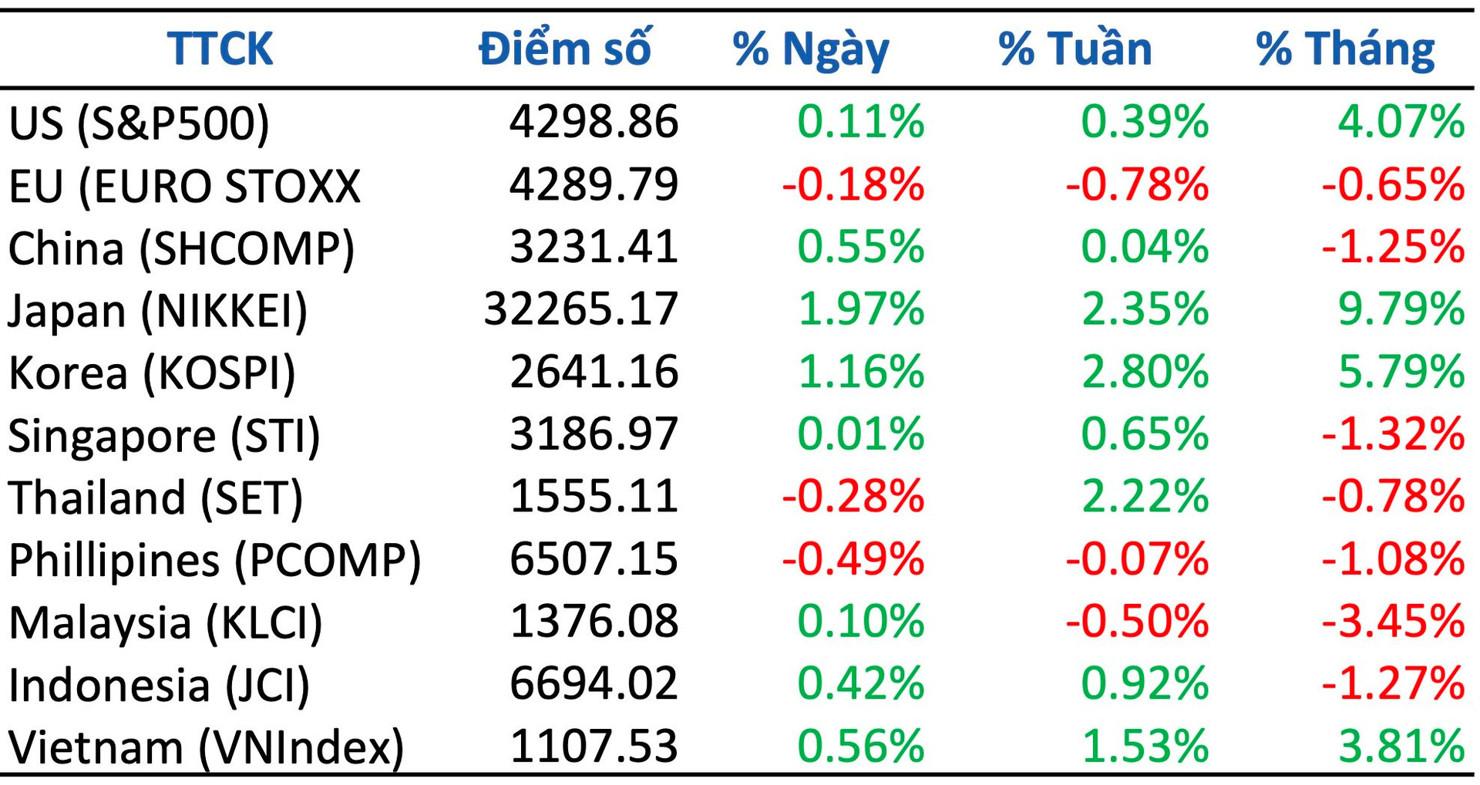

Thị trường chứng khoán Mỹ giằng co trong tuần qua chờ dữ liệu lạm phát để dự báo hướng đi tiếp theo của Cục Dự trữ Liên bang Mỹ (Fed). Cơ quan này sẽ có cuộc họp định kỳ trong tuần này.

Các chỉ số chứng khoán tăng giảm trái chiều với biên độ thấp, S&P 500 nhích nhẹ đạt đỉnh mới trong năm 2023.

Các dấu hiệu kinh tế cho thấy lạm phát giảm dần trong khi đơn xin trợ cấp thất nghiệp cao nhất từ tháng 10/2021 làm tăng kỳ vọng Fed giữ nguyên lãi suất.

Thị trường chứng khoán châu Âu hồi phục, EU600 tăng 1,2% với sự trở lại của các thị trường chủ chốt.

Thị trường châu Á tiếp tục hồi phục với mức tăng ấn tượng 2,2% của thị trường Nhật Bản. Chỉ số DXY giảm lại 0,6% kéo theo sự phục hồi nhẹ của các kim loại quý.