Chưa thấy rủi ro lớn trong 150 nghìn tỉ trái phiếu đáo hạn vào nửa cuối năm

Các chuyên gia cho biết, chưa nhìn thấy rủi ro xuất hiện cú sốc lớn nào ở thị trường trái phiếu doanh nghiệp có thể tác động mạnh đến hoạt động của hệ thống ngân hàng, sự ổn định vĩ mô, cũng như thị trường chứng khoán.

Khoảng 150,6 nghìn tỉ đồng trái phiếu doanh nghiệp sẽ đáo hạn vào nửa cuối năm 2023. Ảnh: Đức Mạnh

Tính từ đầu năm đến ngày 14.6, nhóm phân tích từ Chứng khoán KB (KBSV) ước tính tổng giá trị trái phiếu doanh nghiệp chậm trả gốc, lãi ở mức 61 nghìn tỉ đồng, chiếm 5,7% giá trị trái phiếu đang lưu hành, trong đó bao gồm 9,3 nghìn tỉ trái phiếu đã đáo hạn không trả được gốc. Còn lại 51,8 nghìn tỉ trái phiếu chưa đến hạn nhưng chậm thanh toán lãi.

Lượng trái phiếu chậm trả bắt đầu tăng cao đột biến từ tháng 3 đến nay và vẫn chưa có xu hướng chậm lại. Xét về cơ cấu các ngành, bất động sản chiếm tỉ trọng lớn nhất với 71% tổng giá trị trái phiếu chậm trả nợ, tương ứng 42,4 nghìn tỉ đồng. Nhóm tài chính bao gồm các tổ chức tín dụng và kinh doanh chứng khoán không ghi nhận lô trái phiếu nào chậm trả.

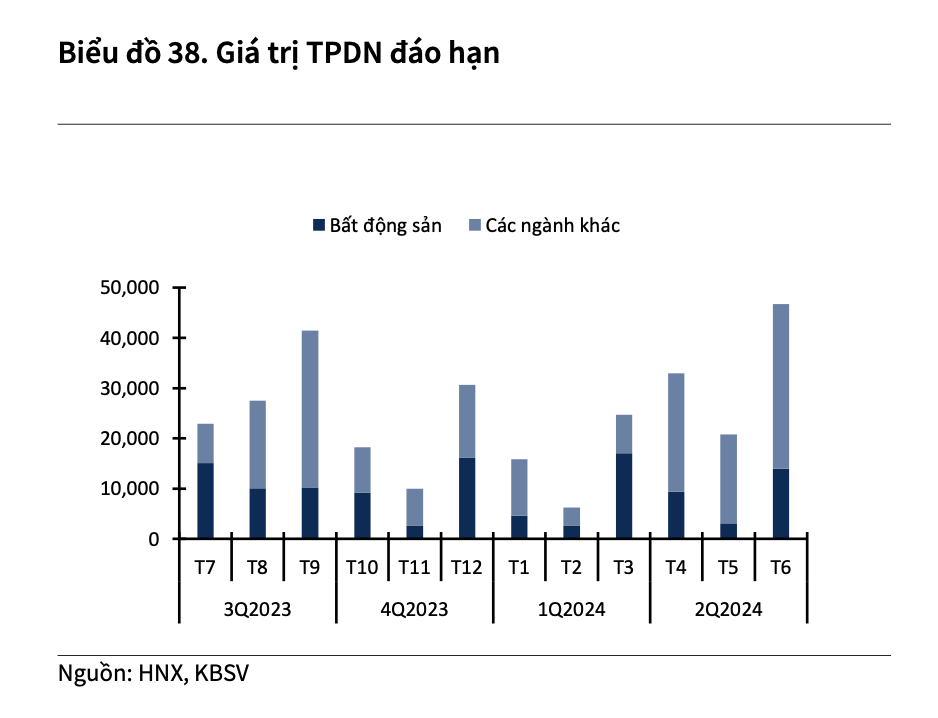

KBSV dự tính sẽ có khoảng 150,6 nghìn tỉ đồng trái phiếu doanh nghiệp đáo hạn vào nửa cuối năm 2023. Trong đó, lượng trái phiếu đáo hạn tập trung vào quý III với 91,8 nghìn tỉ đồng, tăng 26% so với quý liền trước. Nhóm bất động sản tiếp tục chiếm tỉ trọng lớn nhất với 63,3 nghìn tỉ đồng, chiếm 42% tổng giá trị đáo hạn trong 6 tháng cuối năm.

Nhóm bất động sản tiếp tục chiếm tỉ trọng lớn nhất trong tổng giá trị trái phiếu doanh nghiệp sắp đáo hạn. Ảnh: KBSV

Theo KBSV, các vấn đề của thị trường trái phiếu doanh nghiệp đã không còn được coi là sự kiện “thiên nga đen” trong năm nay do nhà đầu tư đã có sự chuẩn bị từ trước. Các tác động về mặt tâm lý được giảm thiểu tối đa và sẽ không gây ra các cú sốc như trong năm 2022.

Trên thực tế, một số sự kiện chậm trả lãi và gốc đã diễn ra từ cuối 2022 đến nay với quy mô không nhỏ nhưng tác động lên thị trường chung là không đáng kể. Dù vậy, các tác động về mặt dòng tiền, sự ổn định vĩ mô vẫn rất đáng chú ý nếu xảy ra sự đổ vỡ lớn và có ảnh hưởng đến hoạt động của hệ thống ngân hàng.

Bên cạnh đó, một số yếu tố hỗ trợ khác cũng đã xuất hiện và tác động tích cực lên thị trường trái phiếu doanh nghiệp nói chung và ngành bất động sản nói riêng. Cụ thể gồm doanh nghiệp dễ đàm phán với trái chủ hơn nhờ các biện pháp hỗ trợ của Chính phủ. Các chính sách hỗ trợ thị trường trái phiếu được ban hành ở Nghị định 08 và Thông tư 02, 03. Mặt bằng lãi suất giảm (dù có độ trễ), giúp phần nào giảm áp lực trả lãi vay, từ đó hỗ trợ phục hồi hoạt động sản xuất kinh doanh cho các doanh nghiệp.

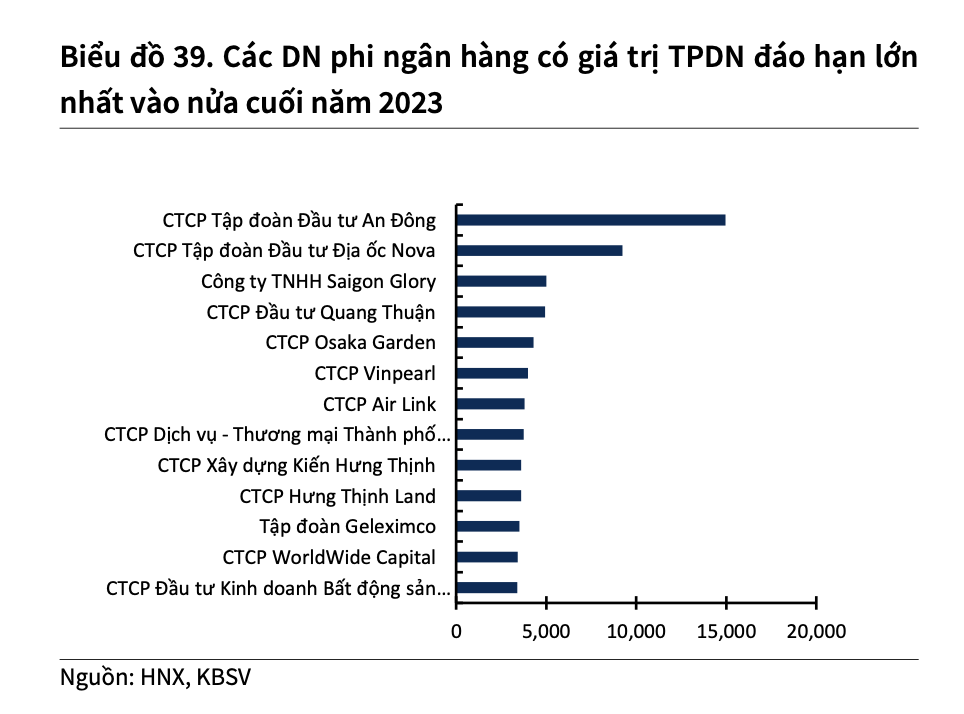

Tập đoàn An Đông thuộc Vạn Thịnh Phát dẫn đầu giá trị trái phiếu đáo hạn với gần 15 nghìn tỉ đồng. Ảnh: KBSV

"Hiện tại chúng tôi chưa nhìn thấy rủi ro xuất hiện cú sốc lớn nào ở thị trường trái phiếu doanh nghiệp có thể tác động mạnh đến hoạt động của hệ thống ngân hàng, sự ổn định vĩ mô, cũng như thị trường chứng khoán. Tuy nhiên, với quy mô đáo hạn lớn và việc mất khả năng thanh toán đang dần được bộc lộ rõ nét, nợ xấu ngân hàng được dự báo tiếp tục gia tăng, gây áp lực lên chi phí dự phòng, lợi nhuận ngành ngân hàng, mặt bằng lãi suất cho vay. Qua đó tác động tiêu cực kìm hãm đà hồi phục của thị trường chứng khoán" - KBSV nhận định.