Chính sách tài chính hỗ trợ, tạo động lực cho doanh nghiệp phục hồi và phát triển

Đại dịch COVID-19 cùng những tác động bất lợi từ kinh tế thế giới như giá cả leo thang, lạm phát tiếp tục tăng cao, chuỗi cung ứng đứt gãy gây ra những bất lợi cho hoạt động sản xuất-kinh doanh của doanh nghiệp và ảnh hưởng đến đà phục hồi của kinh tế toàn cầu. Trên cơ sở nhận diện những thách thức từ bối cảnh kinh tế thế giới, trong nước và điểm lại một số chính sách tài chính hỗ trợ doanh nghiệp năm 2022, bài viết đề xuất một số giải pháp nhằm hỗ trợ, tạo động lực cho doanh nghiệp phục hồi và phát triển trong thời gian tới.

Việc triển khai đồng bộ các chính sách tài khóa, tiền tệ và các gói giải pháp chưa từng có tiền lệ đã góp phần tháo gỡ các khó khăn cho doanh nghiệp, tạo động lực phục hồi và phát triển

Chính sách tài chính hỗ trợ doanh nghiệp năm 2022

Đại dịch COVID-19 cùng với những biến động bất lợi của tình hình kinh tế toàn cầu, sự tăng giá của nhiều nhóm hàng hóa là nguyên liệu, tư liệu sản xuất đã tác động tiêu cực tới mọi mặt của đời sống kinh tế - xã hội của nhiều quốc gia trên thế giới. Để ứng phó với những tác động bất lợi này, các quốc gia đã đưa ra các biện pháp hỗ trợ doanh nghiệp, tạo động lực cho kinh tế phục hồi. Việt Nam cũng đã sớm nhận diện và đưa ra các điều chỉnh về chính sách tài khóa, thông qua miễn, giảm, gia hạn các sắc thuế để hỗ trợ cho người dân và doanh nghiệp.

Nhằm hỗ trợ và tạo động lực cho doanh nghiệp phục hồi, Quốc hội đã thông qua Nghị quyết số 43/2022/QH15 ngày 11/01/2022 về chính sách tài khóa, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế - xã hội. Trên cơ sở đó, Chính phủ đã ban hành Nghị quyết số 11/NQ-CP ngày 30/01/2022 triển khai Nghị quyết số 43/2022/QH15 của Quốc hội. Triển khai thực hiện Nghị quyết số 43/2022/ QH15 của Quốc hội và Nghị quyết số 11/NQ-CP của Chính phủ, Bộ Tài chính đã trình các cấp có thẩm quyền và ban hành theo thẩm quyền nhiều văn bản pháp lý đảm bảo cho việc thực thi các chính sách hỗ trợ doanh nghiệp.

Về chính sách thu, nếu như giai đoạn 2020-2021, các chính sách miễn, giảm, gia hạn thời hạn nộp thuế, phí, lệ phí, tiền thuê đất tập trung vào mục tiêu hỗ trợ doanh nghiệp ứng phó với những tác động của dịch COVID-19, thì năm 2022, các chính sách đã chủ động, mở rộng hợp lý hơn để hỗtrợ doanh nghiệp, hộ cá nhân kinh doanh giảm chi phí, có thêm nguồn lực duy trì hoạt động sản xuất - kinh doanh. Trong đó, thuế suất thuế giá trị gia tăng (GTGT) đối với các nhóm hàng hóa dịch vụ đang áp dụng thuế suất 10% (trừ một số hàng hóa, dịch vụ ít bị ảnh hưởng bởi đại dịch COVID-19 như viễn thông, công nghệ thông tin, hoạt động tài chính, ngân hàng, bảo hiểm... và các hàng hóa chịu thuế tiêu thụ đặc biệt) được điều chỉnh giảm xuống còn 8% từ ngày 01/02/2022 đến hết ngày 31/12/2022. Đồng thời, tiếp tục ưu đãi thuế thu nhập doanh nghiệp (TNDN) thông qua việc cho phép tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN đối với khoản chi ủng hộ, tài trợ của doanh nghiệp, tổ chức cho các hoạt động phòng, chống dịch COVID-19 tại Việt Nam cho kỳ tính thuế năm 2022. Tiền thuê đất, thuê mặt nước của các tổ chức, cá nhân bị ảnh hưởng của dịch COVID-19 tiếp tục được điều chỉnh giảm 30% trong năm 2022.

Bên cạnh đó, các chính sách giảm mức thu 37 khoản phí, lệ phí đã được ban hành năm 2021 tiếp tục được thực hiện trong 6 tháng đầu năm 2022; các chính sách giảm phí, lệ phí đã ban hành cuối năm 2021 có hiệu lực thi hành trong năm 2022 tiếp tục được triển khai thực hiện (giảm 50% lệ phí trước bạ khi đăng ký ô tô sản xuất hoặc lắp ráp trong nước; gia hạn nộp thuế GTGT, thuế TNDN, thuế thu nhập cá nhân (TNCN) và tiền thuê đất, thuê mặt nước trong năm 2022; gia hạn thời hạn nộp thuế tiêu thụ đặc biệt đối với ô tô sản xuất, lắp ráp trong nước).

Ngoài ra, trước biến động của giá dầu thế giới tăng cao ảnh hưởng tới sản xuất kinh doanh của doanh nghiệp và đời sống nhân dân, Bộ Tài chính đã trình Uỷ ban Thường vụ Quốc hội thông qua Nghị quyết số 18/2022/UBTVQH15 ngày 23/3/2022 giảm 50% mức thuế bảo vệ môi trường (BVMT) đối với xăng, dầu, mỡ nhờn và giảm 70% mức thuế BVMT đối với dầu hỏa từ ngày 01/4/2022 đến hết ngày 31/12/2022. Đồng thời, để góp phần bình ổn giá xăng dầu trong nước, Bộ Tài chính đã trình Chính phủ trình Uỷ ban Thường vụ Quốc hội thông qua Nghị quyết số 20/2022/UBTVQH15 ngày 06/7/2022 tiếp tục giảm mức thuế BVMT đối với các mặt hàng xăng, dầu, mỡ nhờn xuống mức sàn trong khung thuế quy định tại Luật Thuế BVMT kể từ ngày 11/7/2022 đến hết ngày 31/12/2022. Bộ Tài chính cũng đã trình Chính phủ ban hành Nghị định số 51/2022/NĐ-CP ngày 08/8/2022 điều chỉnh giảm mức thuế suất thuế nhập khẩu ưu đãi đối với xăng từ 20% xuống 10% nhằm đa dạng hóa nguồn cung, góp phần bình ổn thị trường trong nước.

Chi ngân sách nhà nước (NSNN) tiếp tục ưu tiên nguồn lực cho phòng, chống và kiểm soát dịch COVID-19, đảm bảo an sinh xã hội và hỗ trợ doanh nghiệp. Theo đó, NSNN bố trí nguồn lực gồm: (i) Cấp cho Ngân hàng Chính sách Xã hội tối đa 5 nghìn tỷ đồng, bao gồm cấp bù lãi suất và phí quản lý 2 nghìn tỷ đồng để thực hiện chính sách cho vay ưu đãi thuộc Chương trình phục hồi và phát triển kinh tế-xã hội; hỗ trợ lãi suất tối đa 3 nghìn tỷ đồng cho đối tượng vay vốn theo các chương trình tín dụng chính sách có lãi suất cho vay hiện hành trên 6%/năm; (ii) Hỗ trợ lãi suất 2%/năm trong 2 năm 2022 - 2023 thông qua hệ thống các ngân hàng thương mại (NHTM) đối với các khoản vay thương mại cho doanh nghiệp, hợp tác xã, hộ kinh doanh có khả năng trả nợ, có khả năng phục hồi trong các ngành, lĩnh vực: hàng không, vận tải kho bãi; du lịch, dịch vụ lưu trú, ăn uống, giáo dục-đào tạo; nông nghiệp, lâm nghiệp và thuỷ sản; công nghiệp chế biến, chế tạo (đã bao gồm máy móc, trang thiết bị, thuốc, hoá dược, dược liệu); xuất bản phần mềm; lập trình máy vi tính và hoạt động liên quan; hoạt động dịch vụ thông tin; cho vay cải tạo chung cư cũ, xây dựng nhà ở xã hội, nhà cho công nhân mua, thuê và thuê mua.

Kết quả thực hiện chính sách tài chính hỗ trợ doanh nghiệp phục hồi và phát triển

Trong điều kiện dịch bệnh cơ bản được kiểm soát, việc triển khai đồng bộ các chính sách tài khóa, tiền tệ và các gói giải pháp chưa từng có tiền lệ đã góp phần tháo gỡ các khó khăn cho doanh nghiệp, tạo động lực phục hồi và phát triển. Trong đó, các giải pháp hỗ trợ về thuế, phí, lệ phí và tiền thuê đất được đánh giá là kịp thời, có tác động tích cực và được cộng đồng doanh nghiệp, người dân đánh giá cao, góp phần tháo gỡ khó khăn, ổn định hoạt động sản xuất kinh doanh và duy trì tăng trưởng. Với việc đơn giản hóa thủ tục hành chính (TTHC) và điều kiện thụ hưởng, các chính sách tài khóa được các doanh nghiệp đánh giá là dễ tiếp cận, góp phần giảm bớt áp lực tài chính cho doanh nghiệp; đồng thời, tạo điều kiện cho doanh nghiệp có nguồn lực tài chính để sản xuất, quay vòng vốn cũng như thanh toán các đầu vào khác. Hơn nữa, những quy định về nghĩa vụ cũng như ưu đãi về thuế được áp dụng thống nhất đối với doanh nghiệp trong nước và doanh nghiệp có vốn đầu tư nước ngoài đã tạo động lực và đảm bảo tính công bằng cho các doanh nghiệp đẩy mạnh đầu tư khôi phục sản xuất.

Cùng với đó, các chính sách ưu đãi hỗ trợ về tài chính đã tập trung vào hỗ trợ các nhóm đối tượng chịu ảnh hưởng trực tiếp bởi dịch bệnh, bao gồm: các doanh nghiệp nhỏ và siêu nhỏ, hộ kinh doanh; các doanh nghiệp thuộc các lĩnh vực kinh doanh gặp khó khăn do lượng cầu suy giảm mạnh như: du lịch, khách sạn, nghệ thuật giải trí, dịch vụ thể thao; vui chơi giải trí; các doanh nghiệp phải ngừng sản xuất, kinh doanh để phòng chống dịch hoặc gặp khó khăn do bị đứt gãy chuỗi cung ứng hoặc thiếu nhân lực như: sản xuất, chế biến thực phẩm; dệt; sản xuất trang phục, công nghiệp hỗ trợ…

Các hỗ trợ về tài chính đối với doanh nghiệp cũng được áp dụng linh hoạt về loại hình, về mức độ và thời điểm nhằm hỗ trợ doanh nghiệp một cách tối ưu nhất. Theo đó, để hỗ trợ kịp thời về dòng tiền, Chính phủ thực hiện biện pháp gia hạn nộp thuế và tiền thuê đất, miễn giảm tiền thuế TNDN, GTGT, TNCN; để kích cầu tiêu dùng tạo động lực thúc đẩy sản xuất kinh doanh, Chính phủ áp dụng chính sách giảm thuế GTGT; hay như để hỗ trợ giảm chi phí đầu vào cho hầu hết các lĩnh vực sản xuất kinh doanh do ảnh hưởng đặc thù thì chính sách giảm thuế BVMT đối với xăng dầu được áp dụng. Hơn nữa, các chính sách hỗ trợ đều được áp dụng thận trọng, cân nhắc thời điểm nhất định để có cơ sở cho việc xem xét kéo dài thời gian hoặc liều lượng.

Các chính sách hỗ trợ nêu trên đã góp phần giúp doanh nghiệp vượt qua khó khăn do tác động của dịch COVID-19 và biến động bất lợi của nền kinh tế toàn cầu. Cụ thể, năm 2020 gia hạn, miễn giảm tiền thuế và tiền thuê đất là 107.246,6 tỷ đồng, trong đó, gia hạn thuế GTGT và tiền thuê đất là 67.234,6 tỷ đồng, gia hạn nộp thuế TTĐB là 20.012 tỷ đồng, miễn giảm thuế là 20.000 tỷ đồng; năm 2021 đã gia hạn, miễn giảm tiền thuế và tiền thuê đất là 120.909 tỷ đồng, trong đó gia hạn tiền thuế GTGT và tiền thuê đất là 92.909 tỷ đồng, gia hạn tiền thuế TTĐB là 4.000 tỷ đồng và miễn giảm tiền thuế là 24.000 tỷ đồng. Dự kiến năm 2022, số tiền hỗ trợ cho doanh nghiệp, người dân thông qua các chính sách miễn, giảm, gia hạn tiền thuế, tiền thuê đất, phí, lệ phí là khoảng 233 nghìn tỷ đồng (bao gồm cả số giảm thuế bảo vệ môi trường đối với các mặt hàng xăng, dầu, mỡ nhờn). Trong đó, số tiền được gia hạn khoảng 135 nghìn tỷ đồng; Số tiền được miễn, giảm khoảng 98 nghìn tỷđồng. Thực tế thực hiện tính đến cuối tháng 11/2022, số tiền thuế, phí, lệ phí và tiền thuê đất đã được gia hạn, miễn, giảm khoảng 180 nghìn tỷ đồng (trong đó số gia hạn khoảng 106 nghìn tỷ đồng; số miễn, giảm khoảng 74 nghìn tỷ đồng).

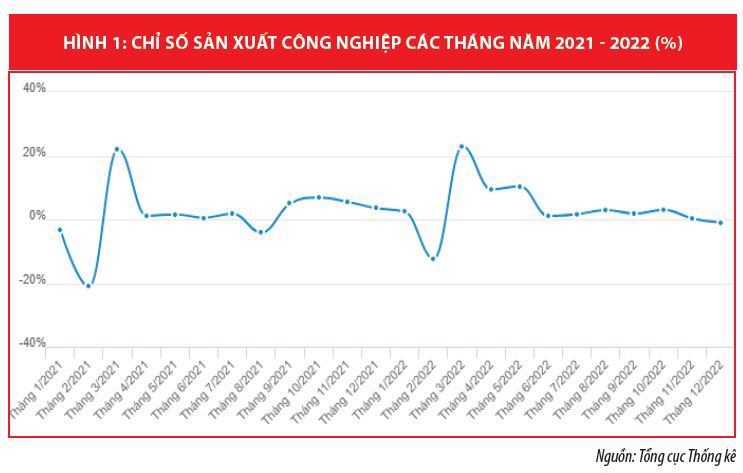

Số tiền hỗ trợ thông qua chính sách gia hạn, miễn, giảm thuế có tác động rõ nét, tạo động lực cho doanh nghiệp phục hồi sản xuất-kinh doanh. Sản xuất công nghiệp duy trì đà tăng trưởng khá. Tính chung cả năm 2022, giá trị tăng thêm ngành công nghiệp tăng 7,69% so với năm trước, trong đó công nghiệp chế biến, chế tạo tăng 8,10%. Bên cạnh đó, chỉ số sản xuất công nghiệp (IIP) năm 2022 ước tăng 7,8% , trong đó một số ngành công nghiệp trọng điểm cấp II tăng cao: Sản xuất đồ uống tăng 32,3%; sản xuất thuốc, hóa dược và dược liệu tăng 19,2%; sản xuất máy móc, thiết bị chưa được phân vào đâu tăng 19,1%; chế biến gỗ và sản xuất sản phẩm từ gỗ tre nứa tăng 17,2%; sản xuất da và các sản phẩm liên quan tăng 15,6%; sản xuất trang phục tăng 14,8%...

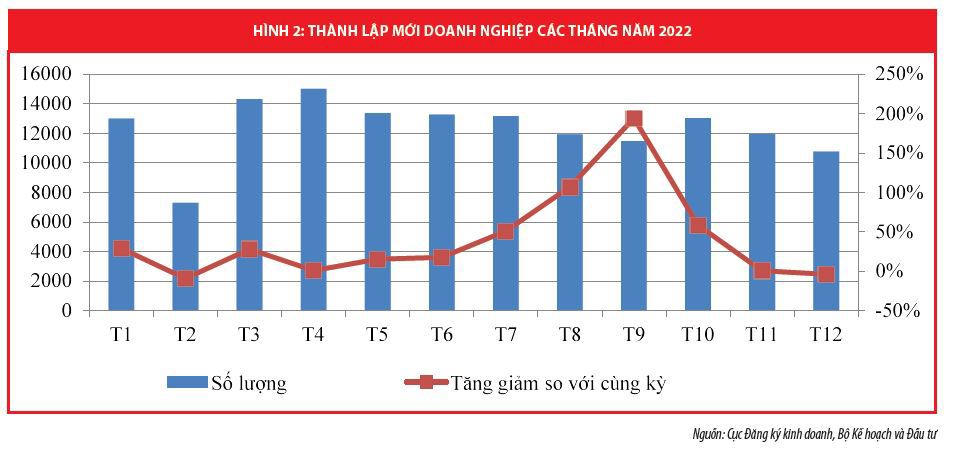

Cùng với tăng trưởng sản xuất, số lượng doanh nghiệp thành lập mới và quay trở lại hoạt động cũng có sự gia tăng đáng kể so với cùng kỳ. Trong đó, số doanh nghiệp thành lập mới trong năm 2022 là 148.533 doanh nghiệp, tăng 27,1% so với năm 2021, gấp 1,1 lần mức bình quân giai đoạn 2017- 2021 (129.611 doanh nghiệp). Bên cạnh đó, số doanh nghiệp quay trở lại hoạt động trong năm 2022 là 59.835 doanh nghiệp, tăng 38,8% so với năm 2021, gấp 1,6 lần mức bình quân giai đoạn 2017-2021(37.418 doanh nghiệp). Số doanh nghiệp quay trở lại hoạt động tăng ở tất cả 17 lĩnh vực, bao gồm cả một số lĩnh vực chịu nhiều tác động bởi dịch bệnh COVID-19 đã có sự phục hồi tích cực trong năm 2022. Tính chung cả năm 2022, cả nước có 208.368 doanh nghiệp gia nhập và tái gia nhập thị trường, tăng 30,3% so với năm 2021. Con số này cao gấp 1,3 lần mức bình quân doanh nghiệp gia nhập và tái gia nhập thị trường giai đoạn 2017- 2021 (167.029 doanh nghiệp).

Nhận diện thách thức và một số khuyến nghị

Kinh tế thế giới đã trải qua nhiều khó khăn trong năm 2022 khi lạm phát tăng cao buộc các hầu hết các nền kinh tế lớn phải tăng lãi suất, thực hiện chính sách tiền tệ thắt chặt. Sức ép của giá cả leo thang đang cản trở đà phục hồi tăng trưởng ở hầu hết các nước, đặc biệt ở các nền kinh tế phát triển. IMF (10/2022) đã hạ dự báo tăng trưởng kinh tế toàn cầu năm 2023 trong bối cảnh các nước đang chịu tác động từ cuộc xung đột ở Ukraine, giá năng lượng và thực phẩm tăng, lạm phát leo thang và lãi suất tăng mạnh. Theo đó, GDP toàn cầu năm 2022 dự báo ở mức 3,2% (thấp hơn nhiều so với mức 6% của năm 2021) và sẽ giảm xuống 2,7% vào năm 2023 (thấp hơn mức dự báo 2,9% IMF đưa ra vào tháng 7/2022). Mới đây nhất, Fitch Ratings (5/12/2022) cũng đã hạ dự báo tăng trưởng GDP toàn cầu năm 2023 xuống 1,4% từ mức 1,7% trước đó do các ngân hàng trung ương đẩy mạnh cuộc chiến chống lạm phát và triển vọng thị trường bất động sản Trung Quốc xấu đi. Cùng với áp lực lạm phát, việc các ngân hàng trung ương ở các nền kinh tế lớn (đặc biệt Hoa Kỳ, EU) tiếp tục tăng lãi suất để kiềm chế lạm phát tăng cao kỷ lục đang khiến các điều kiện tài chính được thắt chặt mạnh mẽ hơn. Báo cáo của Fitch Ratings cũng dự đoán lãi suất cơ bản do Cục Dự trữ Liên bang Mỹ (Fed) ấn định sẽ đạt đỉnh ở mức 5% và Ngân hàng Trung ương châu Âu (ECB) là 3%.

Áp lực lạm phát, giá cả năng lượng, nguyên nhiên vật liệu tăng cùng với việc tăng giá đồng USD đã tác động tới hoạt động sản xuất-kinh doanh của doanh nghiệp, đồng thời, gây sức ép cho mục tiêu kiểm soát lạm phát trong nước và khó khăn cho việc triển khai gói phục hồi kinh tế - xã hội. Trong đó, việc thực hiện mục tiêu giảm lãi suất cho vay rất khó thực hiện do các ngân hàng trung ương lớn trên thế giới tiếp tục đẩy nhanh tiến trình thu hẹp nới lỏng chính sách tiền tệ, điều chỉnh tăng lãi suất nhanh và mạnh.

Về phía doanh nghiệp, chính sách thắt chặt tiền tệ để chống lạm phát và nguy cơ suy thoái kinh tế tại nhiều quốc gia khiến cầu tiêu dùng và đầu tư giảm mạnh cùng xu hướng ngày càng gia tăng tần suất các vụ việc điều tra phòng vệ thương mại đối với hàng hóa của Việt Nam, đặc biệt từ phía Mỹ, khiến nhiều doanh nghiệp Việt Nam bị động và gặp nhiều bất lợi trong tiếp cận thị trường. Số lượng đơn hàng cho năm 2023 với nhiều ngành xuất khẩu chủ lực đều sụt giảm nghiêm trọng, tập trung vào một số ngành chủ lực như các ngành dệt may, da giày, nội thất, nhôm công nghiệp, sắt thép, xi măng... Nhiều doanh nghiệp đã phải cắt giảm nhân công, giảm quy mô sản xuất trong các tháng cuối năm 2022. Bên cạnh đó, chi phí đầu vào cho sản xuất, xuất khẩu tại Việt Nam ở mức cao và có xu hướng tiếp tục gia tăng do sức ép của giá dầu thế giới, tình trạng thiếu hụt xăng dầu tại các trung tâm kinh tế lớn của cả nước; tỷ giá USD/VND tăng mạnh; lãi suất tiếp tục theo xu hướng tăng làm chi phí vốn sản xuất của nhiều doanh nghiệp Việt Nam tăng cao và rủi ro đứt gãy, gián đoạn nguồn cung nguyên vật liệu đầu vào phục vụ sản xuất vẫn hiện hữu là những thách thức có ảnh hưởng không nhỏ tới xu hướng phục hồi của doanh nghiệp.

Ngày 10/11/2022, Quốc hội đã thông qua Nghị quyết về Kế hoạch phát triển kinh tế - xã hội năm 2023, trong đó tiếp tục ưu tiên giữ vững ổn định kinh tế vĩ mô, kiểm soát lạm phát, thúc đẩy tăng trưởng, bảo đảm các cân đối lớn của nền kinh tế; đẩy mạnh cơ cấu lại, nâng cao năng lực nội tại, tính tự lực, tự chủ, khả năng chống chịu và thích ứng của nền kinh tế... Nghị quyết đặt mục tiêu tốc độ tăng GDP đạt khoảng 6,5%, tốc độ tăng CPI bình quân khoảng 4,5%. Để ứng phó những thách thức mới đặt ra từ kinh tế trong nước và thế giới, đồng thời, thực hiện có hiệu quả các mục tiêu đề ra trong Kế hoạch phát triển kinh tế - xã hội năm 2023, cần phải có những giải pháp trong ngắn hạn gắn với yêu cầu hỗ trợ doanh nghiệp và thúc đẩy phục hồi kinh tế giai đoạn sau đại dịch COVID-19 cũng như ứng phó với sự gia tăng của áp lực lạm phát. Đồng thời, cần tính đến các giải pháp dài hạn để nuôi dưỡng nguồn thu, tạo động lực cho doanh nghiệp phát triển bền vững. Theo đó, cần tập trung thực hiện một số giải pháp trọng tâm gồm:

Một là, sự phối hợp hiệu quả giữa chính sách tài khóa, chính sách tiền tệ và chính sách giá cả vẫn cần được ưu tiên hàng đầu nhằm góp phần quan trọng kiểm soát lạm phát và ổn định tỷ giá, lãi suất, tạo lập môi trường kinh tế vĩ mô ổn định, đảm bảo cho hoạt động sản xuất-kinh doanh của doanh nghiệp diễn ra thuận lợi. Điều này càng có ý nghĩa quan trọng trong bối cảnh kinh tế thế giới suy giảm tăng trưởng và có nhiều dấu hiệu bất ổn.

Hai là, đẩy nhanh việc thực hiện Chương trình phục hồi và phát triển kinh tế - xã hội theo Nghị quyết số 43/2022/QH15 thông qua việc: (i) Rà soát sửa đổi, bổ sung các quy trình, thủ tục hỗtrợ người dân và doanh nghiệp theo hướng đơn giản hóa nhằm cắt giảm tối đa thủ tục, tạo thuận lợi cho doanh nghiệp tiếp cận các gói hỗ trợ; (ii) Tiếp tục rà soát, hướng dẫn, tổchức triển khai đầy đủ, kịp thời có hiệu quả các giải pháp chính sách miễn, giảm, gia hạn thuế, phí, lệ phí, tiền thuê đất qua đó, giảm áp lực tăng giá và tháo gỡ khó khăn, tạo động lực cho doanh nghiệp khôi phục và phát triển sản xuất-kinh doanh, thúc đẩy tăng trưởng kinh tế; (iii) Tiếp tục đẩy mạnh triển khai gói hỗ trợ lãi suất 2% theo Nghị định số 31/2022/ NĐ-CP và Thông tư số 03/2022/TT-NHNN nhằm tháo gỡ bài toán về vốn cho doanh nghiệp.

Ba là, thực hiện chính sách tài khóa mở rộng hợp lý, có trọng tâm, trọng điểm, đảm bảo khả năng huy động đủ vốn đáp ứng nhu cầu thực hiện các nhiệm vụ phát triển kinh tế-xã hội hiệu quả, đảm bảo cân đối NSNN. Trong đó, tiếp tục ràsoát các chính sách thuế, phí, lệ phívàcó chính sách hỗ trợ phù hợp giúp người dân, doanh nghiệp tiếp tục mở rộng sản xuất, kinh doanh, tạo việc làm; tăng thu, giảm chi, tiết kiệm tối đa chi thường xuyên để tạo nguồn dự địa cho thực hiện các chính sách chi an sinh xã hội vàphục hồi kinh tế. Nghiên cứu điều chỉnh các mức thuế đối với mặt hàng xăng dầu cho phù hợp với tình hình thực tế để thúc đẩy hoạt động sản xuất kinh doanh của doanh nghiệp.

Bốn là, chủ động tổng kết, đánh giá việc thực hiện các chính sách miễn, giảm, giãn nhiều khoản thuế, phí, lệ phí và nhiều khoản thu NSNN đã được ban hành tạo cơ sở cho việc khuyến nghị việc áp dụng các hỗ trợ phù hợp trường hợp tình hình kinh tế trong nước và quốc tế tiếp tục biến động bất lợi trong thời gian tới.

Trong dài hạn, xây dựng lộ trình phù hợp để thực hiện các biện pháp cải cách hệ thống chính sách thuế theo các định hướng đã được xác định trong Chiến lược cải cách hệ thống thuế đến năm 2030 gắn với cơ cấu lại thu NSNN theo hướng bền vững, trong đó chú trọng yêu cầu về mở rộng cơ sở thuế, góp phần tạo môi trường đầu tư kinh doanh thuận lợi, công bằng, khuyến khích đầu tư, thúc đẩy cạnh tranh, điều tiết thu nhập hợp lý; đảm bảo sự đồng bộ giữa cải cách về thể chế liên quan đến chính sách thuế với cải cách thể chế quản lý thuế, bao gồm cả việc tái cấu trúc quy trình nghiệp vụ quản lý thuế, nâng cao hiệu quả của công tác quản lý thuế dựa trên nền tảng quản lý rủi ro, ứng dụng công nghệ thông tin và dữ liệu lớn.

Đồng thời, nghiên cứu sửa đổi, bổ sung các quy định pháp luật thuế và quản lý thuế theo Chiến lược cải cách hệ thống thuế đến năm 2030 đã được ban hành theo Quyết định số 508/QĐ-TTg ngày 23/4/2022 của Thủ tướng Chính phủ; tiếp tục cụ thể hóa các giải pháp về thuế nhằm hỗ trợ doanh nghiệp, người dân vượt qua khó khăn do tác động của đại dịch COVID-19, phục hồi và phát triển kinh tế đặt ra trong Chiến lược Tài chính đến năm 2030 để tiếp tục tạo môi trường đầu tư và kinh doanh thuận lợi hơn, thúc đẩy phát triển nền kinh tế số, tạo động lực cho nền kinh tế tăng trưởng chất lượng, hiệu quả và bền vững.