TPBank báo tăng trưởng tín dụng 6 tháng gần 12%

TPBank cho biết trong nửa đầu năm, tín dụng tăng trưởng khoảng 11,7%, tập trung chủ yếu vào lĩnh vực bán lẻ, bất động sản có kiểm soát và tài chính tiêu dùng – những mảng mang lại biên lãi ròng cao.

Tăng trưởng tín dụng 6 tháng đầu năm đạt 11,7%, lợi nhuận vượt 4.100 tỷ đồng

Ngân hàng TMCP Tiên Phong (TPBank - mã TPB) mới đây đã hé lộ kết quả kinh doanh 6 tháng đầu năm với nhiều tín hiệu tích cực.

Theo đó, trong nửa đầu năm, TPBank ước tính lợi nhuận trước thuế đạt trên 4.100 tỷ đồng, tăng hơn 12% so với cùng kỳ. Tín dụng tăng trưởng ước khoảng 11,7%, tập trung chủ yếu vào lĩnh vực bán lẻ, bất động sản có kiểm soát và tài chính tiêu dùng – những mảng mang lại biên lãi ròng cao.

ĐHĐCĐ thường niên 2025 của TPBank đã thông qua kế hoạch lợi nhuận trước thuế đạt 9.000 tỷ đồng, tăng 18% so với năm trước. Dư nợ cho vay tăng khoảng 20% lên 313.750 tỷ đồng, huy động vốn tăng 12,3% lên 420.000 tỷ đồng. Tỷ lệ nợ xấu kiểm soát dưới 2,5%. Như vậy, sau nửa đầu năm, ước tính ngân hàng đã hoàn thành gần 46% mục tiêu lợi nhuận cả năm.

Một số nhận định gần đây từ các công ty chứng khoán kỳ vọng tăng trưởng tín dụng tích cực trong cả năm sẽ tiếp tục đóng góp đáng kể cho lợi nhuận của TPBank năm nay.

Trong một báo cáo gần đây, MBS Research dự báo TPBank sẽ đạt tăng trưởng tín dụng 19% trong năm nay nhờ sự phục hồi của thị trường bất động sản và tiêu dùng bán lẻ. Cùng đó là việc tích cực tham gia các gói tín dụng cho các lĩnh vực được Chính phủ ưu tiên như đầu tư hạ tầng và công nghệ số, cho vay nhà ở xã hội.... Trước đó, năm 2024, tăng trưởng tín dụng ngân hàng cũng đạt mức vượt trội so với trung bình ngành (19,9% svck), chủ yếu nhờ vào việc đẩy mạnh cho vay doanh nghiệp (+31,9% svck).

Tăng trưởng tín dụng tích cực sẽ là một trong những yếu tố đóng góp vào mức tăng trưởng lợi nhuận dự phóng đạt 18%, tương đương mục tiêu ngân hàng đặt ra trong năm nay, theo MBS Research.

Một số yếu tố khác tác động tích cực đến triển vọng lợi nhuận của ngân hàng trong năm nay bao gồm kỳ vọng NIM duy trì ổn định nhờ đẩy mạnh tín dụng bán lẻ với lợi suất cao hơn giúp bù đắp tác động từ mặt bằng lãi suất cho vay thấp trong năm 2025 so với năm trước. Cũng theo các chuyên gia, chi phí vốn (COF) có thể tăng nhẹ trong năm 2025 để thu hút thêm lượng tiền gửi, tuy nhiên được bù đắp phần nào bởi nguồn vốn lớn với chi phí vốn thấp từ năm 2024 (tăng trưởng tiền gửi đạt 16,6% svck), giúp giảm nhẹ áp lực lên chi phí vốn trong năm 2025.

Ngoài ra, cơ cấu tổng thu nhập hoạt động của TPB đang có sự chuyển dịch theo hướng giảm lệ thuộc vào mảng tín dụng, với mức tăng trưởng từ hoạt động thu phí dịch vụ năm 2024 đạt 47,6% svck và triển vọng tăng trưởng tốt trong thời gian tới.

Tại ĐHĐCĐ thường niên 2025, Chủ tịch TPBank Đỗ Minh Phú nhận định kế hoạch lợi nhuận 9.000 tỷ đặt ra cho năm nay là mục tiêu tham vọng. Hướng tới mục tiêu tham vọng này, lãnh đạo ngân hàng cho biết đã tiếp tục đẩy mạnh đổi mới toàn diện ngay từ đầu năm, đồng thời nỗ lực kiểm soát chi phí. Năm 2024, tỷ lệ CIR tại TPBank đã được kiểm soát giảm xuống gần 35% từ mức 41% của 2023.

Ở một góc độ khác, trong báo cáo mới đây, VIS Rating lưu ý rằng TPBank cùng một số ngân hàng TMCP quy mô vừa khác đang đối diện với áp lực lớn hơn về nguồn vốn và thanh khoản.

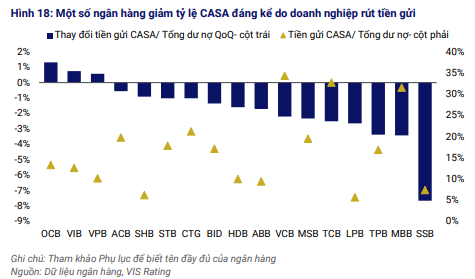

Cụ thể, trong quý I/2025, tỷ lệ CASA tại TPBank ghi nhận giảm 4,17 điểm % so với cùng kỳ (đạt 20,3%). Đà giảm CASA tại TPBank và một số ngân hàng khác do doanh nghiệp rút tiền gửi đã góp phần đưa tỷ lệ tiền gửi CASA trên tổng dư nợ cho vay toàn ngành giảm xuống 18,8%. Trong khi đó, tỷ lệ cho vay trên tiền gửi khách hàng (LDR) của ngành tại thời điểm kết thúc quý I/2025 đã tăng lên mức cao nhất trong 5 năm ở mức 108%.

Theo đó, VIS Rating lưu ý TPBank là một trong số các ngân hàng đối diện áp lực thanh khoản rõ rệt do các yếu tố như mức tài sản thanh khoản thấp hơn và lượng tiền gửi rút ra...

TPBank nằm trong top các ngân hàng có tỷ lệ CASA giảm mạnh nhất trong quý đầu năm. Ảnh: VIS Rating.

Áp lực gia tăng bộ đệm nợ xấu

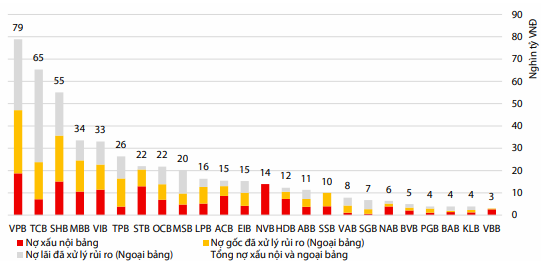

Trong một báo cáo gần đây, Chứng khoán Rồng Việt (VDSC) tính toán tổng nợ xấu nội và ngoại bảng của các 24 ngân hàng TMCP dưới đây tại thời điểm cuối năm 2024 là khoảng 480.000 tỷ đồng, trong đó con số tại TPBank là khoảng 26.000 tỷ đồng, đứng thứ 6/24 ngân hàng TMCP tư nhân.

Tổng nợ xấu ngoại bảng tại TPBank tính đến cuối năm 2024 khoảng 26.000 tỷ đồng. Ảnh: VDSC

Còn theo báo cáo tài chính, tính đến hết quý I/2025, tổng dư nợ xấu (nợ nhóm 3,4,5) đạt 5.971 tỷ đồng, tăng 57% so với đầu năm. Tỷ lệ nợ xấu/tổng dư nợ kết thúc quý I đạt 2,27%. Ngoài ra, tỷ lệ nợ nhóm 2 đạt 2,21%, tăng 0,44 điểm %.

Xét về cơ cấu nhóm nợ, trong quý I, dư nợ xấu tăng mạnh nhất ở nợ nhóm 4 (tăng 58% lên 1.878 tỷ đồng) và nợ nhóm 5 (tăng gần gấp đôi lên 2.211 tỷ đồng). Xét về nhóm ngành cho vay, dư nợ xấu tăng nhiều nhất tại mảng cho vay khách hàng cá nhân với mức tăng 1.077 tỷ, tiếp theo là ngành xây dựng tăng 521 tỷ, ngành bán buôn bán lẻ/sửa chữa tăng 403 tỷ.

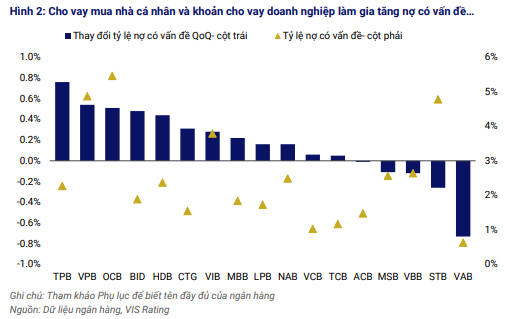

Liên quan đến vấn đề chất lượng tài sản, VIS Rating nhận định tỷ lệ nợ xấu tại một số ngân hàng tư nhân như TPBank cùng với VPBank, MBBank, OCB, VIB đã tăng đáng kể trong quý đầu năm từ cho vay mua nhà cá nhân trong phân khúc mang tính đầu cơ hoặc liên quan đến các chủ đầu tư bất động sản gặp khó khăn. TPBank cũng là một trong những ngân hàng ghi nhận bộ đệm hấp thụ rủi ro suy giảm mạnh xuống mức thấp hơn trung bình ngành khi các khoản nợ có vấn đề gia tăng, bên cạnh VIB và LPBank.

Ảnh: VIS Rating

Nhìn chung, diễn biến suy giảm chất lượng tài sản tại TPBank trong quý đầu năm cũng tương đồng với xu hướng của toàn ngành, với nợ xấu nội bảng từ các khoản cho vay khách hàng của 27 ngân hàng niêm yết ước tính tăng hơn 37.000 tỷ đồng. Theo đó, quy mô nợ xấu nội bảng của 27 ngân hàng tính đến hết quý I/2025 đạt 267 nghìn tỷ, tương ứng tỷ lệ nợ xấu 2,16% - tăng mạnh so với tỷ lệ 1,92% của quý IV/2024.

Trong một nhận định chung cho toàn ngành mới đây, VDSC cảnh báo rằng nợ nhóm 2 đã tiếp tục tăng lên trong quý I và nếu giả định phần lớn nợ xấu phát sinh trong quý đầu năm bắt nguồn từ việc chuyển nhóm từ nợ nhóm 2, quy mô nợ nhóm 2 phát sinh thêm trong kỳ ước tính cũng có thể ở mức cao hơn 70.000 tỷ đồng, tương đương 0,6% quy mô nợ nhóm 1 cuối năm trước. Thì với diễn biến này, rủi ro nợ xấu tiếp tục tăng mạnh trong quý II này là khá cao, nếu như các khoản nợ nhóm 2 này không được xử lý kịp thời.

Ngoài ra, việc dư nợ xấu tiềm ẩn cao - khoảng 193.000 tỷ đồng; bao gồm nợ VAMC, nợ tiềm ẩn rủi ro, và nợ cơ cấu lại theo Thông tư 02 - cùng dư nợ của các khách hàng có khả năng bị ảnh hưởng bởi chính sách thuế quan đối ứng cũng sẽ khiến cho xu hướng tăng của nợ xấu chưa thể sớm dừng lại.

Cùng đó, áp lực trích lập dự phòng ở nhóm NHTMCP trong đó có TPBank cũng được dự báo sẽ tăng lên khi bộ đệm nợ xấu hiện đã rơi xuống mức thấp nhiều năm trong khi tỷ lệ hình thành nợ xấu vẫn đang trong xu hướng đi lên. Tỷ lệ LLR của TPBank tại cuối quý I/2025 đã giảm 24 điểm % so với đầu năm về khoảng 57%, thấp hơn đáng kể so với mức trung bình ngành là 80%.

Ở một góc nhìn tích cực, MBS Research kỳ vọng chất lượng tài sản tại TPBank có thể sẽ cải thiện trong các quý tiếp theo khi nền kinh tế ấm lên và các hoạt động sản xuất kinh doanh phục hồi. Cùng đó là khả năng ngân hàng sẽ tiếp tục củng cố bảng cân đối kế toán thông qua xóa nợ và trích lập dự phòng trong năm 2025.

Tuy nhiên, các chuyên gia không loại trừ khả năng nhảy nhóm nợ đối với khoản cho vay Bamboo Capital (BCG), với tổng dư nợ đạt 1.166 tỷ đồng (chiếm 0,47% tổng dư nợ của TPBank), và các biến động khó lường của nền kinh tế. Theo đó, dự báo tỷ lệ nợ xấu của TPBank tại cuối năm nay sẽ đạt 1,89%, tăng khoảng 37 điểm cơ bản so với đầu năm và thấp hơn kế hoạch kiểm soát nợ xấu mà ban lãnh đạo đặt ra.

Trên thị trường chứng khoán, cổ phiếu TPB của TPBank đã tăng 10% trong nửa đầu tháng 7 và tăng khoảng 35% so với đáy hôm 9/4. Kết phiên sáng 16/7, cổ phiếu TPB hiện đang giao dịch ở 14.750 đồng/ đơn vị.