Từ kỳ tính thuế năm 2026, mức giảm trừ gia cảnh được điều chỉnh tăng

Từ ngày 1/1/2026, mức giảm trừ đối với người nộp thuế là 15,5 triệu đồng/tháng (tương đương 186 triệu đồng/năm). Bên cạnh đó, mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Từ kỳ tính thuế năm 2026, mức giảm trừ gia cảnh được điều chỉnh tăng. Đồ họa: Hà Anh

Nhằm bảo đảm công tác kê khai, quyết toán thuế thu nhập cá nhân kể từ kỳ quyết toán năm 2025 được tổ chức triển khai thống nhất, đúng quy định và kịp thời; đồng thời tạo thuận lợi trong tiếp nhận, giải quyết hồ sơ, nâng cao hiệu quả của quy trình hoàn thuế thu nhập cá nhân tự động nói riêng và chất lượng phục vụ người nộp thuế nói chung, Cục Thuế vừa có Công văn số 1296/CT-NVT đề nghị các Thuế tỉnh, thành phố, Chi cục Thuế thương mại điện tử và Chi cục Thuế doanh nghiệp lớn tập trung triển khai các quy định của pháp luật về thuế thu nhập cá nhân và pháp luật quản lý thuế hiện hành.

Cục Thuế lưu ý một số nội dung quan trọng, trong đó nổi bật là mức giảm trừ gia cảnh và bậc thuế suất đối với thu nhập từ tiền lương, tiền công.

Cụ thể, đối với kỳ quyết toán năm 2025, mức giảm trừ gia cảnh được xác định theo quy định tại Nghị quyết số 954/2020/UBTVQH14 ngày 2/6/2020 của Ủy ban Thường vụ Quốc hội (mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng; mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng).

Kể từ kỳ tính thuế năm 2026 (từ ngày 1/1/2026), mức giảm trừ gia cảnh được điều chỉnh theo Nghị quyết số 110/2025/UBTVQH15 của Ủy ban Thường vụ Quốc hội, thay thế quy định hiện hành tại Nghị quyết số 954/2020/UBTVQH14. Theo đó, mức giảm trừ đối với người nộp thuế là 15,5 triệu đồng/tháng (tương đương 186 triệu đồng/năm); mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

"Việc điều chỉnh mức giảm trừ gia cảnh này có hiệu lực từ ngày 1/1/2026 và được áp dụng cho kỳ tính thuế năm 2026, giúp tăng ngưỡng thu nhập được miễn thuế và giảm bớt nghĩa vụ thuế của người nộp thuế trong bối cảnh chi phí sinh hoạt và thu nhập bình quân tăng lên", theo Cục Thuế.

Cũng theo Cục Thuế hướng dẫn, để được tính giảm trừ cho người phụ thuộc thì người nộp thuế phải thực hiện đăng ký giảm trừ cho người phụ thuộc theo quy định. Trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc. Riêng đối với người phụ thuộc khác theo hướng dẫn tại tiết d.4, điểm d, khoản 1, Điều 9 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính thì thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31 tháng 12 của năm tính thuế, quá thời hạn nêu trên thì không được tính giảm trừ gia cảnh cho năm tính thuế đó.

Trường hợp người nộp thuế thuộc diện uỷ quyền quyết toán chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì cũng được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán uỷ quyền và có đăng ký giảm trừ gia cảnh cho người phụ thuộc thông qua tổ chức trả thu nhập.

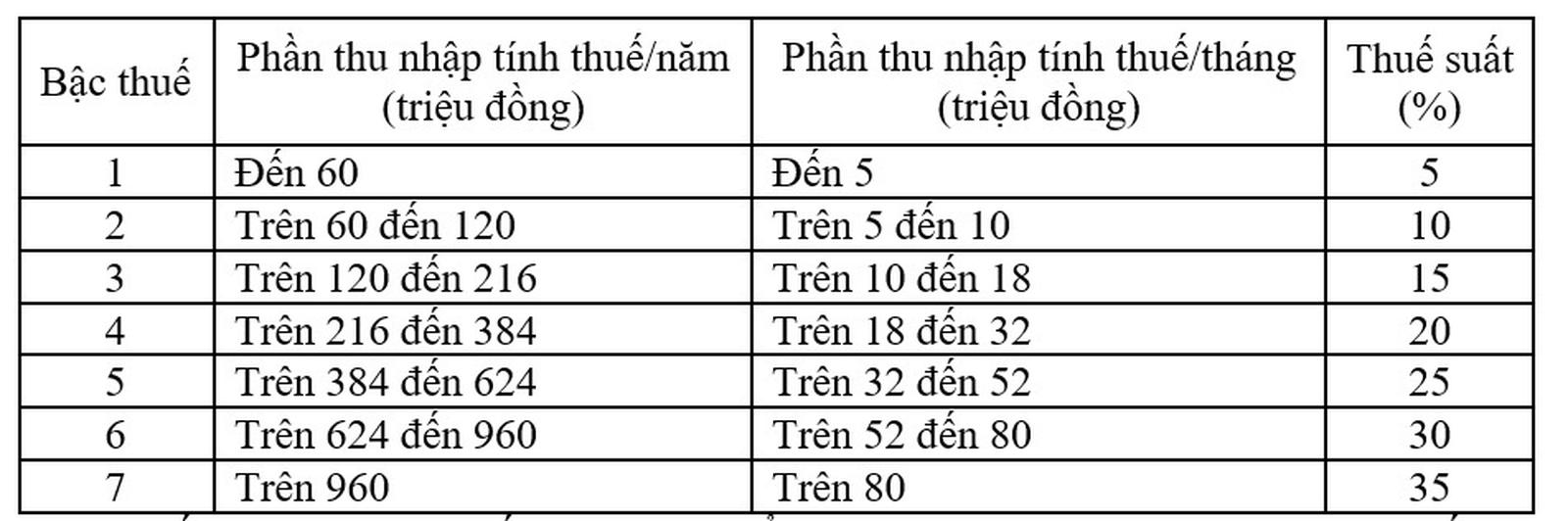

Về biểu thuế lũy tiến từng phần, đối với kỳ quyết toán năm 2025, theo Luật Thuế thu nhập cá nhân số 04/2007/QH12 thu nhập từ tiền lương, tiền công của cá nhân cư trú được áp dụng biểu thuế lũy tiến từng phần gồm 7 bậc thuế (bảng dưới).

Nguồn: Cục Thuế

Đối với kỳ tính thuế năm 2026, kể từ ngày 1/1/2026, theo Luật Thuế thu nhập cá nhân số 109/2025/QH15, thu nhập từ tiền lương, tiền công của cá nhân cư trú được áp dụng biểu thuế lũy tiến từng phần gồm 5 bậc thuế (chi tiết bảng dưới).

Nguồn: Cục Thuế

Cục Thuế lưu ý, để thực hiện đúng quy định và hạn chế các sai sót không đáng có, người nộp thuế cần chủ động rà soát tình hình thực tế phát sinh trong năm để xác định thuộc diện phải thực hiện quyết toán (trực tiếp quyết toán, được ủy quyền quyết toán); hay không phải quyết toán theo quy định.

Tại Công văn số 1296/CT-NVT, Cục Thuế cũng cảnh báo tình trạng giả mạo cán bộ, cơ quan thuế nhằm thực hiện hành vi lừa đảo. Người nộp thuế cần nâng cao cảnh giác, chỉ sử dụng các phần mềm, cổng thông tin và kênh hỗ trợ chính thức của ngành Thuế; truy cập trang thông tin điện tử của cơ quan thuế tại địa chỉ có tên miền quốc gia “gdt.gov.vn” để xác minh thông tin.

Cục Thuế đề nghị các cơ quan thuế tập trung nguồn lực, tăng cường kiểm soát đối với cá nhân có thu nhập cao; chủ động khai thác dữ liệu, phân tích rủi ro, tổ chức rà soát và quản lý tuân thủ, qua đó kịp thời phòng ngừa, ngăn chặn thất thu ngân sách Nhà nước.