Lãi suất và dòng tiền đặt doanh nghiệp bất động sản trước thách thức mới

Doanh nghiệp bất động sản đang đối mặt với thách thức mới về mặt bằng lãi suất và dòng tiền, đặc biệt trong bối cảnh lãi suất đang có xu hướng tăng.

Doanh nghiệp bất động sản đang đối mặt với thách thức mới liên quan lãi suất. Ảnh: Lục Giang

Kiểm soát tăng trưởng tín dụng đối với các lĩnh vực tiềm ẩn rủi ro

Ngân hàng Nhà nước vừa phát đi thông cáo cho biết dự kiến tăng trưởng tín dụng trong năm 2026 toàn hệ thống khoảng 15%, có điều chỉnh tăng, giảm phù hợp với diễn biến, tình hình thực tế, bảo đảm kiểm soát lạm phát, ổn định kinh tế vĩ mô; đồng thời hỗ trợ tăng trưởng kinh tế và an toàn hệ thống các tổ chức tín dụng.

Cơ quan này cũng yêu cầu các tổ chức tín dụng kiểm soát chặt tốc độ tăng trưởng tín dụng đối với các lĩnh vực tiềm ẩn rủi ro, lĩnh vực bất động sản, hướng dòng vốn vào sản xuất - kinh doanh, các lĩnh vực ưu tiên và động lực tăng trưởng của nền kinh tế, đồng thời bảo đảm ổn định thanh khoản thị trường tiền tệ và an toàn hoạt động của hệ thống tổ chức tín dụng.

Bất động sản không phải là lĩnh vực được ưu tiên vay vốn

Riêng đối với lĩnh vực bất động sản, đánh giá về bức tranh năm 2025, TS. Cấn Văn Lực - Chuyên gia kinh tế trưởng BIDV cho rằng điểm tích cực lớn nhất của thị trường là sự phục hồi rõ nét của lĩnh vực xây dựng và bất động sản. Dẫn số liệu từ Cục Thống kê, ông cho biết ngành xây dựng năm 2025 tăng 9,62%, cao hơn mức tăng GDP bình quân cả nước (8,02%). Lĩnh vực kinh doanh bất động sản tăng 4,63%, mức cao nhất trong 6 năm gần đây, đóng góp khoảng 3,5% GDP.

Đồ họa: Lục Giang

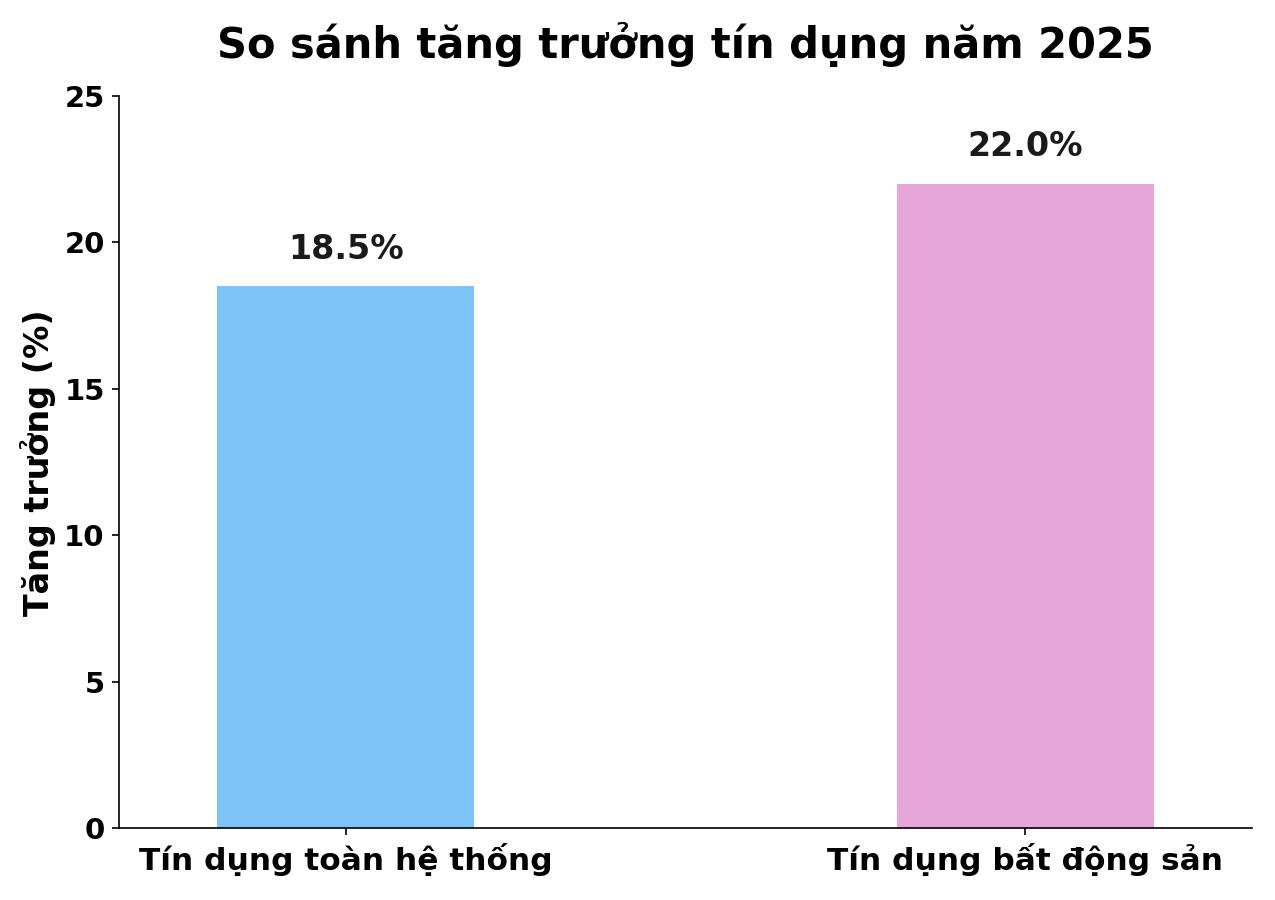

Năm 2025 ghi nhận khoảng 2.700 doanh nghiệp bất động sản thành lập mới, tăng 27% so với năm trước. Về dòng vốn, tín dụng bất động sản ước tăng khoảng 22%, cao hơn mức tăng tín dụng bình quân toàn hệ thống ngân hàng (18,5%). Trong đó, cho vay đầu tư kinh doanh bất động sản tăng khoảng 24%, còn cho vay mua, sửa nhà tăng 14%-15%.

Trong khi tín dụng tăng mạnh, huy động vốn của hệ thống ngân hàng chỉ tăng khoảng 14,5%, buộc các ngân hàng phải điều chỉnh tăng lãi suất cả đầu vào và đầu ra, qua đó hình thành một mặt bằng lãi suất mới trên thị trường.

Theo TS. Cấn Văn Lực, bất động sản không phải là lĩnh vực được ưu tiên vay vốn trong hệ thống ngân hàng, ngoại trừ nhà ở xã hội và khu công nghiệp. Do đó, thị trường bất động sản phải chấp nhận mặt bằng lãi suất vay cao hơn.

Những thách thức mới đối với doanh nghiệp bất động sản

Hiện dư nợ tín dụng bất động sản chiếm khoảng 24% tổng dư nợ toàn nền kinh tế, mức tương đối cao, trong đó cho vay đầu tư kinh doanh bất động sản tăng nhanh hơn tín dụng chung.

Đồ họa: Lục Giang

Trước bối cảnh đó, TS. Cấn Văn Lực đưa ra những khuyến nghị quan trọng cho doanh nghiệp bất động sản. Trước hết, doanh nghiệp cần nâng cao năng lực dự báo và quản trị rủi ro, đặc biệt là rủi ro lãi suất và dòng tiền. Việc thiếu kịch bản tài chính linh hoạt sẽ khiến doanh nghiệp dễ rơi vào thế bị động khi chi phí vốn tăng.

Thứ hai, cần chấm dứt tư duy đầu tư dàn trải. Theo ông, không ít doanh nghiệp cùng lúc triển khai hàng chục dự án, phụ thuộc lớn vào vốn vay và trái phiếu. Khi thị trường thuận lợi, mô hình này có thể che giấu rủi ro, nhưng khi điều kiện tài chính siết chặt, nguy cơ đứt gãy thanh khoản sẽ bộc lộ rất nhanh. Doanh nghiệp cần tập trung nguồn lực vào các dự án có pháp lý rõ ràng, khả năng tiêu thụ tốt và phù hợp nhu cầu thị trường.

Thứ ba, tái cấu trúc sản phẩm là yêu cầu bắt buộc. TS. Cấn Văn Lực cho rằng thị trường đang dư thừa nguồn cung cao cấp nhưng thiếu trầm trọng nhà ở trung cấp và nhà ở xã hội. Việc dịch chuyển sang các phân khúc phục vụ nhu cầu thực không chỉ giúp doanh nghiệp cải thiện thanh khoản mà còn dễ tiếp cận hơn với các chính sách hỗ trợ tín dụng từ Nhà nước.

Lãi suất tăng sẽ làm giảm hoạt động đầu tư bất động sản

Về tác động của mặt bằng lãi suất đến thị trường bất động sản, ông Nguyễn Văn Đính - Chủ tịch Hội Môi giới Bất động sản Việt Nam (VARS) chia sẻ, trong năm 2025, hoạt động đầu cơ, đầu tư mạnh hơn nhu cầu ở thực, một phần nguyên nhân xuất phát từ dòng tiền “rẻ”.

Trong chỉ đạo của Chính phủ đã đề cập yêu cầu nghiên cứu các biện pháp điều tiết thị trường, bao gồm công cụ thuế và tín dụng. Theo ông Đính, những công cụ này cần áp dụng nhưng phải có lộ trình, phân định rõ từng nhóm đối tượng, tránh đánh đồng với nhu cầu ở thực, bởi mục tiêu chính là chống đầu cơ và giảm các hoạt động đầu tư gây bất lợi cho thị trường.

Về chính sách tín dụng, thời gian qua hệ thống ngân hàng đã rất nỗ lực hỗ trợ nền kinh tế và thị trường bất động sản phục hồi.

Tuy nhiên, khi thị trường bắt đầu xuất hiện những dấu hiệu “không chuẩn”, thậm chí có tình trạng lợi dụng dòng tiền rẻ để đẩy mạnh đầu tư, việc Chính phủ yêu cầu căn chỉnh và các ngân hàng điều chỉnh lãi suất là điều khó tránh, bởi bản thân ngân hàng cũng phải đảm bảo hoạt động kinh doanh và lợi ích của mình.

Theo ông Đính, khi lãi suất tăng, chắc chắn sẽ tác động tới thị trường bất động sản ở một số khía cạnh, đặc biệt là làm giảm hoạt động đầu tư. Dù vậy, theo ông Đính, bất kỳ chính sách tiền tệ, tín dụng hay chính sách nào khác đều phải điều chỉnh phù hợp khi xuất hiện dấu hiệu bất lợi cho thị trường.